601865福莱特股(福莱航空学院)新游评测,

◆业绩超出预期,盈利能力迎来拐点

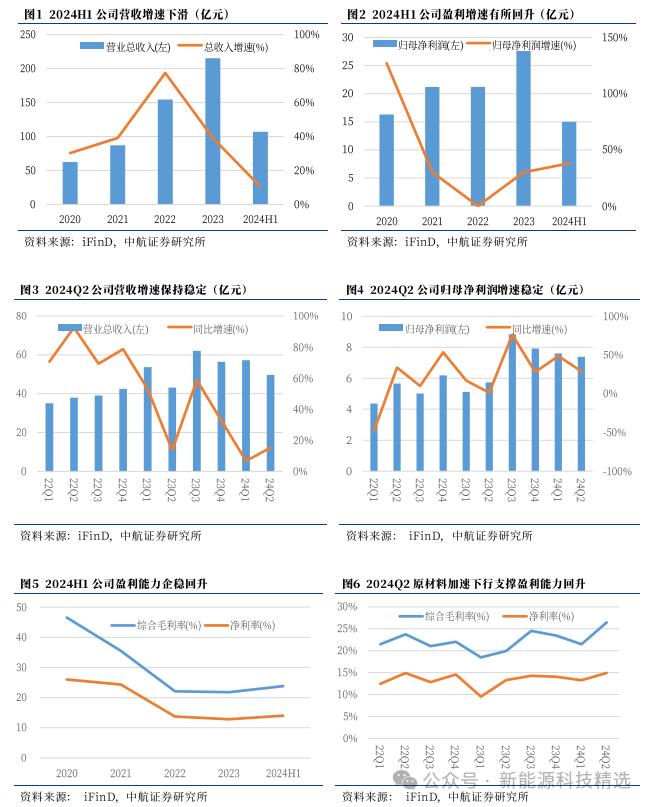

2024H1公司实现营收106.96亿元、同比+10.5%,归母净利润14.99亿元、同比+38.1%,毛利率23.8%、同比+4.7pcts,净利率14.0%、同比+2.8pcts,经营性现金流净额为17.46亿元、较去年同期-8.45亿元显著改善;Q2单季度实现营收49.7亿元、同比+15.2%,归母净利润7.39亿元、同比+28.8%;毛利率26.5%、同/环比+6.5pcts/+5.0pcts,净利率14.9%、同/环比+1.6pcts/ +1.7pcts。截至2024年6月底,公司存货周转天数为45.7天、虽较2024Q1末(35.3天)有所提升仍低于2023年底(47.0天)水平;此外公司应收账款周转天数及应付账款周转天数分别为60.1天/102.8天、较2024Q1末(61.6天/85.6天)均有改善,体现出了报告期内公司运营能力的进一步提升。

◆中美市场装机需求增速收窄,光伏玻璃产业发展迎来短期扰动

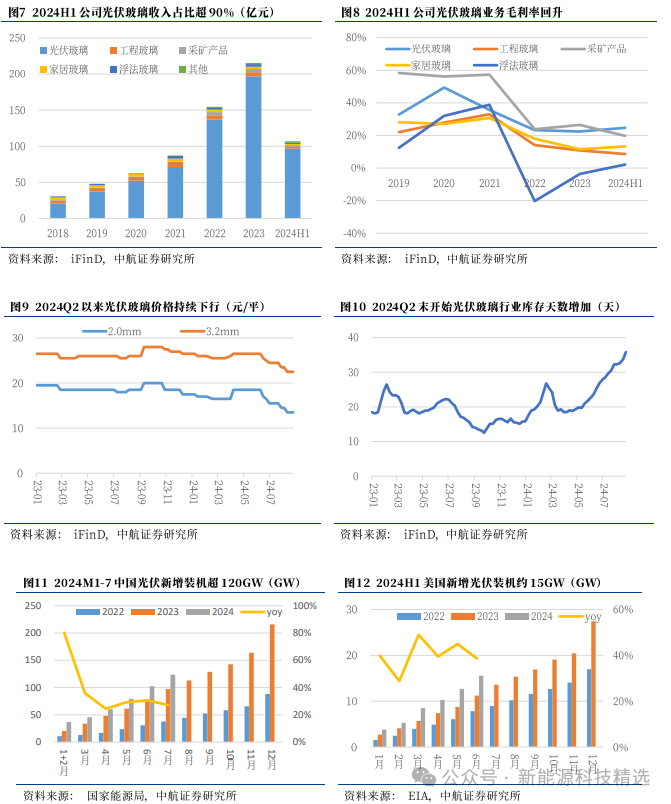

光伏市场持续承压,中美市场展现一定韧性。据国家能源局数据,2024M1-7中国新增光伏装机达到123.5GW、同比+27.1%;根据EIA数据,2024H1美国新增光伏装机为15.6GW、同比+38.6%。中美两国光伏新增装机增速较去年同期有所放缓、增量需求远低于产能增长幅度,光伏产能仍严重过剩。

光伏主链承压短期扰动光伏玻璃市场。据iFind数据,截至2024年8月底,光伏玻璃企业库存已达到35.8天,达到了自2023年以来最高水平;光伏玻璃在产日熔量为10.5万吨、7月初以来持续走低。行业开工率及产能利用率分别降低至74.8%和84.1%,均创下2023年以来最低水平。价格方面,截至8月底,2.0mm/3.2mm光伏玻璃均价为每平13.5/22.5元,同样创下近两年以来新低。下游需求不及预期,光伏玻璃供需格局恶化,行业企业普遍通过冷修or减产等方式对供给端进行调整。我们认为,光伏玻璃近期重启探底趋势,短期量价两端承压仍将维持一段时间。

◆原材料降价提升盈利能力,优质产能布局保持行业领先低位

受需求及产品价格影响,公司光伏玻璃业务增速走低、但盈利水平改善。上半年公司光伏玻璃收入96.59亿元、同比+9.9%,同期重要原材料纯碱和天然气的价格维持低位,因此上半年光伏玻璃业务的毛利率为24.7%、同比+4.7pcts。

产能方面,截至6月底公司的总产能为2.3万吨/天,其中2600吨产能进入冷修状态,国内外规划新增项目均处于正常推进状态,保持稳健。同时在行业盈利承压之际,总冷修产能已超过1万吨,伴随部分新投资项目终止or延期。相比之下,公司现有产线中,千吨级及以上的大型窑炉占比超90%,成本及稳定性具备更大优势。在本轮产能出清中公司有望进一步巩固行业领先优势,提高市占率。

◆投资建议与盈利预测

光伏行业装机仍存韧性。公司产能调整节奏较为灵活,且规模化成本优势突出,利润有望得到保证。综上,我们认为公司有望呈现量利双稳趋势,调整公司2024~2026年归母净利润为27.6/36.3/43.4亿元,对应PE值分别为15/12/10倍,维持“买入”评级。

◆风险提示

宏观经济不景气,需求不及预期,原材料价格波动;国内政策变化;公司产能投放不及预期。

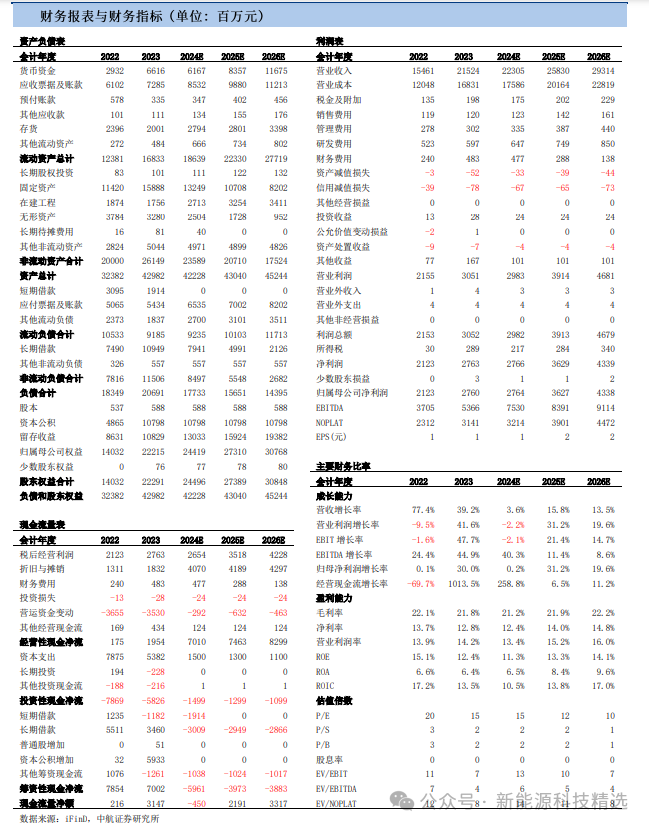

财务报表与财务指标(单位:百万元)

发布时间:2024年9月9日

报告标题:《福莱特(601865)中报点评:中报业绩超预期,下游需求承压短期扰动行业发展》

作者:曾帅 SAC:S0640522050001

- 沈阳旅游必去景点(沈阳旅游去处)最新的手游

- 逛玩分享历史与现代的碰撞自然与人文的融合推荐人:崇琳推荐点位:八经咖啡小巷一条深受年轻人喜爱,且充满艺术气息和咖啡文化的特色街。_新浪网...

- 网易暴雪官方客服电话(网易暴雪官网)最新的

- 游戏开服多日,暴雪游戏的中国玩家们还在“排队”等待入场。 9月25日,暴雪旗下游戏《炉石传说》国服正式回归,这是继《魔兽世界》后,暴雪旗下第二款国服回归的游戏。不过,和...

- 凤囚凰手游(凤囚凰值得买吗)最新的手游攻略

- 点击蓝字关注我们,了解更多资讯《凤囚凰》也称《九梦仙域》,这是一款匠心独运的仙侠题材RPG手机网络游戏,它引领玩家踏入一个名为“苍穹灵界”的神秘大陆,这里山川壮丽,云...